锂电铜箔产业链深度跟踪 技术迭代、产品结构与产能落地(2022年9月)

一、行业概览:电子铜箔的锂电新篇章

电子铜箔是覆铜板(CCL)及印制电路板(PCB)的关键基础材料。随着全球新能源汽车产业的爆发式增长,锂电铜箔作为动力电池负极集流体的核心材料,其需求迎来了历史性机遇。锂电铜箔的性能直接影响电池的能量密度、安全性和循环寿命,因此成为产业链技术升级的前沿阵地。

二、核心驱动力:技术迭代永不停歇

当前,锂电铜箔的技术迭代主要体现在两个方面:极薄化与高性能化。

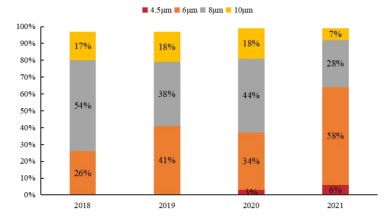

- 极薄化:主流产品已从早期的8μm过渡至6μm,并正向4.5μm及更薄的规格演进。铜箔变薄可在不改变电池体积的情况下,增加活性材料的用量,从而有效提升电池的能量密度。薄化对铜箔的抗拉强度、延伸率、表面粗糙度等指标提出了近乎苛刻的要求,技术壁垒极高。

- 高性能化:包括复合铜箔(PET/PP铜箔)、高抗拉铜箔、低轮廓铜箔等新技术的研发与应用。特别是复合铜箔,采用“金属-高分子材料-金属”的三明治结构,在提升安全性的有望进一步减轻重量、降低成本,是未来重要的技术发展方向之一。

技术迭代的本质是能量密度与成本效率的博弈,领先的企业将在下一轮产品周期中占据先发优势。

三、竞争格局:产品结构决定盈利水位

在锂电铜箔领域,企业的竞争力与其产品结构紧密相关。高端、极薄铜箔的毛利率显著高于常规产品。

- 嘉元科技:长期以来专注于极薄锂电铜箔的研发与生产,在4.5μm及6μm高端产品上量产能力与客户认证进度行业领先,深度绑定宁德时代等头部电池厂商。其产品结构以高端为主,盈利能力突出。

- 诺德股份:作为国内老牌的铜箔供应商,在锂电铜箔领域布局全面,产品线覆盖6μm、8μm等多种规格,客户群体广泛。公司正在加快极薄铜箔的产能建设和客户导入,力求优化产品结构。

- 海亮股份:以铜管业务闻名,近年来大举进军锂电铜箔领域,凭借其深厚的铜加工背景和资本实力,产能规划宏大。其策略是通过快速扩张产能抢占市场份额,目前正处于产能爬坡和客户开拓的关键阶段,产品结构正从中厚规格向极薄化升级。

四、产能竞赛:2022年的落地与展望

2022年,锂电铜箔行业处于产能高速扩张期,各大厂商的扩产计划是市场关注的焦点。

- 嘉元科技:其位于广东梅州、山东宁德、江西赣州等地的基地产能持续释放,新增产能以4.5μm、6μm等极薄铜箔为主,旨在巩固其在高能量密度电池供应链中的核心地位。

- 诺德股份:青海、惠州等基地扩产稳步推进,同时积极规划新的生产基地。公司目标明确,旨在提升极薄铜箔的产出比例,以应对下游客户日益增长的需求。

- 海亮股份:规划了年产数十万吨的锂电铜箔产能,其中位于甘肃兰州的15万吨项目一期已于2022年开始逐步投产,扩张势头最为迅猛。其规模化效应能否顺利转化为成本优势和客户订单,是影响行业格局的关键变量。

产能的集中落地,短期内可能加剧行业竞争,但长期来看,具备技术领先性、稳定客户关系及成本控制能力的企业,将在行业洗牌中胜出。

五、与展望

2022年9月的锂电铜箔产业,正处于技术、产品与产能三维共振的节点。

- 技术端:极薄化是确定性的主流趋势,复合集流体等颠覆性技术值得长期关注。

- 产品端:“得高端者得利润”,企业盈利能力的差距将主要源于产品结构的差异。

- 产能端:大规模扩产潮下,行业将从“供需紧张”逐步转向“结构性过剩”,高端产能依然紧缺,而中低端产能将面临价格压力。

对于嘉元科技、诺德股份、海亮股份而言,未来的竞争将是技术深度、客户粘性与规模化运营效率的综合比拼。谁能更快地将先进技术转化为稳定、低成本的高端产能,并嵌入全球头部电池客户的供应链,谁就将在锂电铜箔的黄金赛道中占据主导地位。

如若转载,请注明出处:http://www.jddzcl.com/product/3.html

更新时间:2026-06-19 06:00:36